Prezados clientes e parceiros,

O 7º episódio da série A REFORMA TRIBUTÁRIA EM NÚMEROS traz a conclusão de mais uma etapa do processo legislativo para a aprovação do texto do Projeto de Lei Complementar n. 68/2024, que regulamentará o novo regime tributário sobre o consumo, previsto na Emenda Constitucional n. 132/2023.

Na última quinta-feira o Plenário do Senado Federal aprovou o texto do PLP 68/2024, o qual retorna para a Câmara dos Deputados para a última revisão e posterior envio para sanção do Presidente da República. A indicação por parte dos parlamentares é que isso ocorra até o final de 2024.

Lembrando que no novo regime de tributação a Contribuição sobre Bens e Serviços (CBS) e o Imposto sobre Bens e Serviços (IBS) substituirão o ICMS, o ISS, o PIS e a Cofins. O IPI será extinto na maioria das operações e o Imposto Seletivo (IS) incidirá sobre bens prejudiciais à saúde e ao meio ambiente.

A partir de 2026 os contribuintes deverão apurar IBS e CBS por meio de “alíquotas testes” de 0,1% e 0,9%, respectivamente. O correspondente pagamento, no entanto, será dispensado na hipótese do contribuinte cumprir com as obrigações acessórias relativas aos novos tributos:

PLP 68/2024

TÍTULO VIII DA TRANSIÇÃO PARA O IBS E PARA A CBS

CAPÍTULO I DA FIXAÇÃO DAS ALÍQUOTAS DURANTE A TRANSIÇÃO

Art. 342. Em relação aos fatos geradores ocorridos de 1º de janeiro a 31 de dezembro de 2026, o IBS será cobrado mediante aplicação da alíquota estadual de 0,1% (um décimo por cento).

Art. 345. Em relação aos fatos geradores ocorridos de 1º de janeiro a 31 de dezembro de 2026, a CBS será cobrada mediante aplicação da alíquota de 0,9% (nove décimos por cento).

Art. 347. Em relação aos fatos geradores ocorridos de 1º de janeiro a 31 de dezembro de 2026:

I – o montante recolhido do IBS e da CBS será compensado com o valor devido, no mesmo período de apuração, das contribuições previstas no art. 195, inciso I, alínea “b”, e inciso IV, e da contribuição para o PIS a que se refere o art. 239, ambos da Constituição Federal;

§ 1º Fica dispensado o recolhimento do IBS e da CBS relativo aos fatos geradores ocorridos no período indicado no caput em relação aos sujeitos passivos que cumprirem as obrigações acessórias previstas na legislação.

Sobre isso, já foram publicadas normas infralegais (Ajuste SINIEF) regulamentando o Código de Situação Tributária (CST) do IBS e da CBS, assim como adequando o layout das notas fiscais. (informativo complementar).

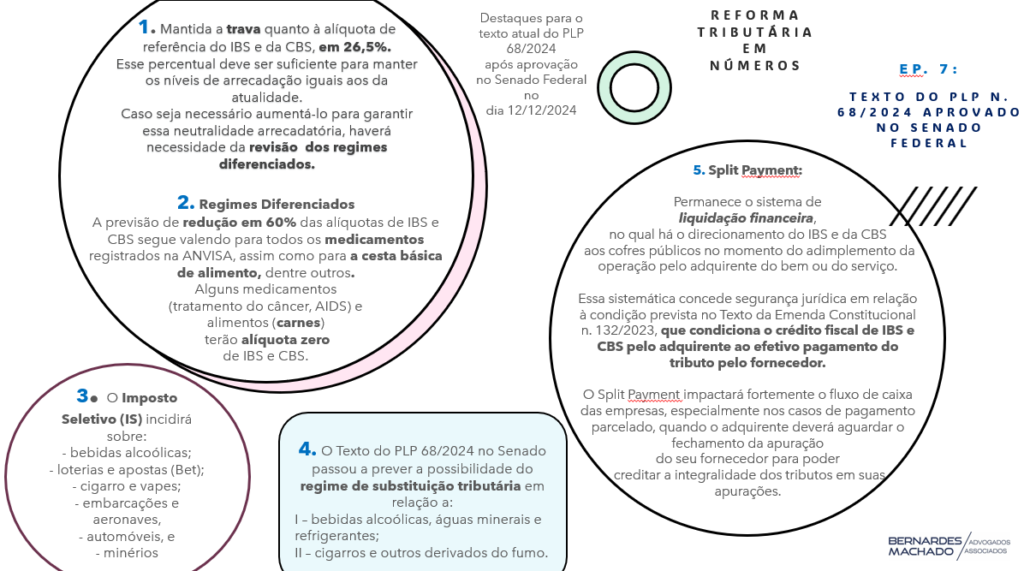

Não há dúvidas que 2025 será o ano em que as empresas deverão adequar suas estruturas internas para recepcionar a nova tributação sobre o consumo, sobre a qual, ainda em caráter provisório, podemos destacar o seguinte: