Prezados clientes e parceiros,

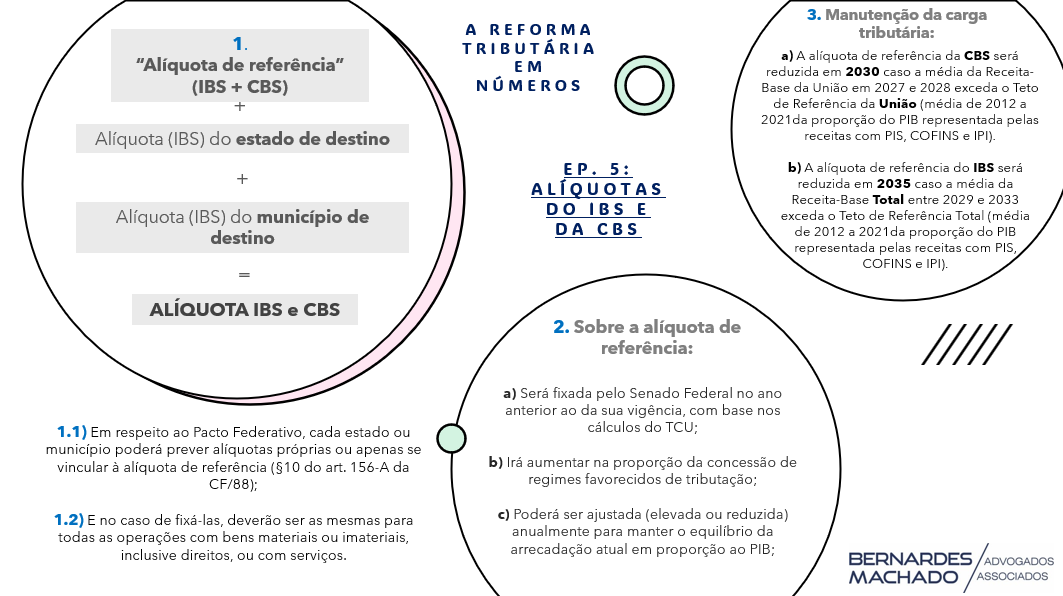

Na sequência, o 5º episódio da série A REFORMA TRIBUTÁRIA EM NÚMEROS comentando alguns detalhes sobre as alíquotas do IBS (Imposto sobre Bens e Serviços) e da CBS (Contribuição sobre Bens e Serviços).

Apesar do PLP n. 68/2024 apresentar a proposta de regulamentação do IBS e da CBS, o projeto não prevê quais serão as alíquotas de referência daqueles tributos. Essa tarefa está a cargo do Senado Federal, e deve ocorrer gradualmente, conforme o início da incidência dos novos tributos.

Mas o PL 68/2024 regulamenta o Texto Constitucional no que diz respeito à previsão de que a alíquota de referência deverá ser neutra em relação à arrecadação. Ou seja, o percentual das alíquotas deverá ser aquele que assegure que a arrecadação de IBS e CBS seja a mesma (na proporção com o PIB nacional) da arrecadação de PIS, COFINS, IPI, ICMS e ISS de 2012 a 2021.